ANALYSE – Goedemiddag meneer Draghi! De baas van de Europese Centrale Bank (ECB) komt woensdagmiddag in het Nederlandse parlement tekst en uitleg geven over het rentebeleid.

Daarbij zal ongetwijfeld ook het effect van het ECB-beleid op spaarders aan bod komen.

De ECB houdt zijn rentes kunstmatig laag en koopt ook obligatieleningen van landen op om rentetarieven extra te drukken. Dit om consumenten en bedrijven lucht te geven als ze willen lenen en op die manier de Europese economie een zetje te geven.

Sparen levert steeds minder op

Maar het open zetten van de geldkraan heeft ook een keerzijde. Banken kunnen ultragoedkoop lenen en hebben het geld van spaarders daardoor minder hard nodig. Dit heeft de afgelopen jaren geleid tot fors lagere spaarrentes, zoals blijkt uit onderstaande grafiek.

De oranje lijnt toont de ontwikkeling van de hoogste variabele spaarrente in Nederland en die daalt sinds 2012. De blauwe lijn toont de ontwikkeling van de inflatie. Sinds november afgelopen jaar is er een omslagpunt bereikt: de hoogste variabele spaarrente is lager dan het niveau van de inflatie.

Anders gezegd: prijzen van goederen en diensten stijgen gemiddeld harder dan de compensatie die spaarders krijgen. De koopkracht van spaargeld neemt daardoor af.

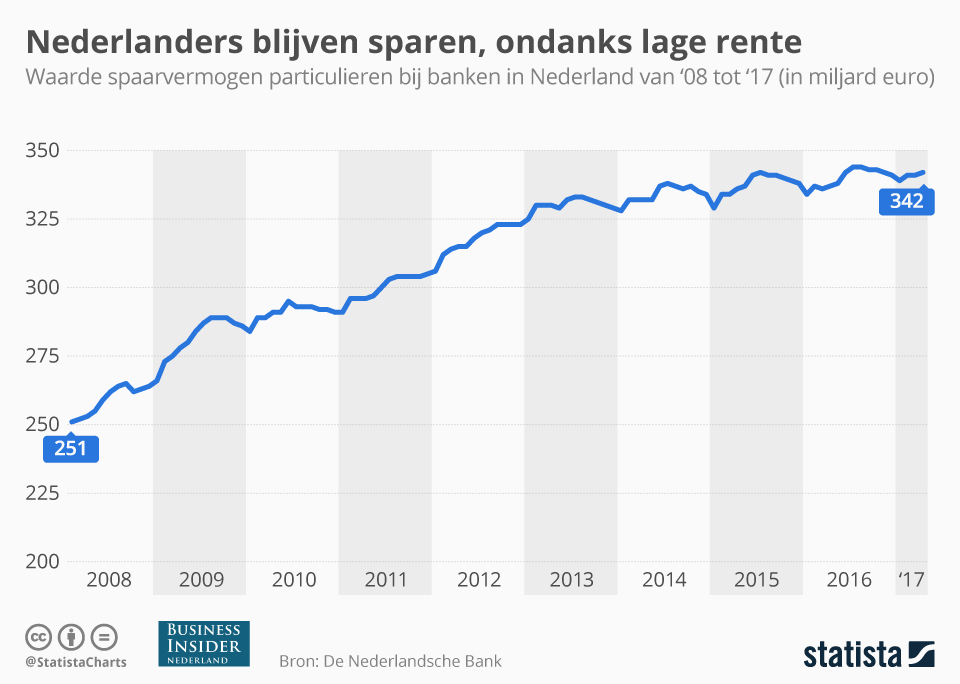

Nederlanders blijven sparen

Hoe ernstig is dit probleem? Uit cijfers van De Nederlandsche Bank (DNB) over het spaargeld dat huishoudens bij banken stallen, blijkt opvallend genoeg dat Nederlanders de lage spaarrentes de afgelopen jaren niet hebben aangegrepen om spaargeld weg te halen bij banken. Spaarders klagen wel, maar doen weinig.

Uit de onderstaande grafiek, samengesteld door databureau Statista voor Business Insider Nederland, blijkt dat het gespaarde vermogen per maart 2017 is gestegen tot 342 miljard euro.

De onderliggende cijfers laten zien dat Nederlanders maar zeer beperkt kiezen voor deposito's met een vaste looptijd. Van het totaalbedrag van ruim 342 miljard euro bestaat pakweg 290 miljard euro uit deposito's met opzegtermijn. Dus spaargeld dat je direct kunt opnemen of dat zeer kort vaststaat.

Neem je dat bedrag van 290 miljard euro als uitgangspunt, dan kun je ongeveer aangeven hoe hard de zogenoemde negatieve reële rente aankomt. Over de afgelopen vijf maanden lag de inflatie gemiddeld 0,8 procent boven de hoogste variabele spaarrente.

Als dit op jaarbasis zo blijft, dan neemt de koopkracht van de 290 miljard euro aan vrij spaargeld met ruim 2 miljard euro af.

Natuurlijk kun je als tegenargument aanvoeren dat huiseigenaren op hun beurt fors profiteren van lage rentes die de hypotheeklasten drukken. Maar het gaat bij spaarders en huiseigenaren om groepen die slechts deels overlappen. En voor spaarders doet het toch pijn, meneer Draghi.